稿件来源:欧洲金靴 贝克足球

“华夏幸福是平安八万亿投资组合中的一项,对其股权投资180亿,表内投资360亿,后续会做好拨备准备,平安对其总敞口一共540亿,但这不代表损失540亿。平安对投资一贯持有稳健谨慎的态度。未来华夏幸福债务处置有其他情况,会进一步通报。”

昨天中午,平安集团总经理、联席CEO谢永林代表平安方面第一次就华夏幸福集团债务爆雷问题向外界发声。

就足球的角度,关心华夏幸福足球事业的三大问题无异于:

① 华夏幸福是否会继续运营河北足球;

② 如果不玩了,俱乐部能有新投资商吗?

③ 如果有新投资商,会是平安这样的保险巨头吗?

至少目前来看,这三个问题依然没有明确的答案,包括第一个问题——即便华夏幸福俱乐部已经顺利向足协递交了2020赛季的工资确认表、表达了继续参加2021赛季中超的决心,但是从1月下旬签字过程中的诸多欠薪传闻以及进入2月后母集团的爆雷来看,这家曾经财大气粗、直接在2016赛季推动中超进入金元2.0时代的“土豪俱乐部”,命运仍旧具有相当的不确定性。

1。

华夏幸福运作足球始于2015年1月末,‘华夏幸福基业股份有限公司’彼时宣布收购了当时还位于中甲的河北中基,更名为河北华夏幸福足球俱乐部,并将主场从石家庄裕彤迁至秦皇岛奥体,同时聘请塞尔维亚名帅安蒂奇为球队主教练。

入主伊始,俱乐部即高调引入前塞尔维亚国脚暨前塞尔维亚足球先生内纳德·米利亚斯、波兰甲级联赛连续两届最有价值球员米罗斯拉夫·拉多维奇、挪威超级联赛铜靴高中锋拉贾卜等三位实力外援。

内援引进当时更是不讲道理,手笔比起五年前刚刚入局的恒大更“狠”:传闻华夏买人,直接以竞争对手开出薪资的三倍送上合同,这从根本上打破了市场的稳定。

但不得不说,确实成功让华夏幸福队实现了快速崛起。

前国足队长杜威、国青国奥主力罗森文(租借)、鲁能功勋守门员杨程、前河北天工球员杜文洋、前中超最佳新人宋文杰、吴国栋、车世伟、国奥主力廖均健等8位内援纷纷驾到,一出手就用满5个内援和3个U21内援名额。

遁身中甲,邀请名帅,超高薪挖取国脚级或准国脚级内援……很多迹象表明,华夏幸福足球的崛起,给几乎同一阶段与泰达闹翻的权健医药提供了样板。

事实上,也正是王老板和束老板这两位对足球不计投入、不设上限的玩法,把中超在2016年前后抬升到了所谓“世界第六联赛”、购买力则居于世界第一的高位。

更重要和引人注目的,是当年度的7月,俱乐部官宣师从恒大里皮的李铁正式加盟,出任华夏幸福俱乐部常务副总经理、体育总监、一线队中方教练组组长。

事后来看,这次合作是绝对的双赢。

李铁一步登天、进入了国内顶级教练的圈层,且树立了自己“manager模式”的权威形象,为自己此后签约武汉卓尔和国家队时均要求大权独揽、全权掌控球队上下,奠定了基础。

而华夏幸福同样在李铁的投资上获得回报,杀入了2016赛季的中超,刮起了一阵让欧洲足坛当时都瑟瑟发抖的金元风暴。

回望2016赛季中超开幕前,江苏控股集团和华夏幸福集团开启了秀场比拼,两家初次浸淫中超联赛的巨头用人民币搅动着秩序,也在变更着格局。

江苏方面,拉米雷斯、特谢拉、若、塞恩斯伯里、谢鹏飞、顾超…南京城顿时金光熠熠。

而南边的广州,正在羊城冬训的华夏幸福也举行了声势浩大的赛季壮行会:阿根廷国脚拉维奇、科特迪瓦国脚热尔维尼奥、喀麦隆国家队队长姆比亚、土耳其国脚居吕姆、前切尔西前锋卡库塔,以及8位内援姜宁、丁海峰、金洋洋、前恒大前锋董学升、前武汉卓尔中场李行、三名95国青主力高准翼、周煜辰、桂宏悉数登场。

仿佛2016赛季能够斩落霸主恒大的角色,必然出自于这两家其一。

甚至,恰恰是这两家巨头,还真就在2016赛季中期擦出了火花——围绕江苏国脚级后卫任航,华夏幸福“不讲江湖规矩”的挖角做法,不仅和江苏展开了口水战,更惹怒了足坛大部分俱乐部。

除华夏幸福集团区域内媒体之外,全国多数媒体在评论时均站在了江苏一边。

毕竟,面对华夏的这种过于野蛮的扩张行径,“人人自危”成了一种足坛共情。

但这也从侧面刻画了华夏幸福投资足球的力度和作风。

2。

进入2017赛季,华夏的前进速度有增无减,张呈栋、郎征、尹鸿博、埃尔纳内斯、赵明剑、金周荣悉数以超高溢价的转会费涌入球队。

最大牌的,无疑是前皇马教头佩莱格里尼的加盟,这令华夏幸福这家中国华北房企巨擘的名字,第一次出现在了许多欧洲主流体育和财经媒体的头版。

但是,同样是在2017赛季,集团投资足球遭遇了一个重大的挫折:年末时分,足协杯决赛上海德比的结果,让华夏幸福高层大失所望。

联赛亚军上海上港竟然在主场被两个月前还1比6输给自己的申花夺走冠军,这使得联赛第四的河北华夏幸福失去了亚冠资格。

今天回头看去,这份打击的重创力度非常之巨。

到2018年,虽然球队仍旧大投入引进了马斯切拉诺、姜至鹏、丁海峰和胡人天,但是有两个动作已经反映了集团运营足球风向的变动:

① 赛季初,球队的主场从秦皇岛迁址去了廊坊;

② 赛季中,佩帅下课,同时总经理付强离任,李君就任新总经理。

那一阶段,华夏幸福队仅以4胜3平4负积15分排在联赛第9位,同时足协杯又在16强出局。

球队的不正常表现,背后是母集团亦在2018年出现了问题。

当年度的7月10日,也就是华夏幸福足球俱乐部高层大换血的几乎同一时期,华夏幸福集团发布公告称:控股股东华夏控股和平安资管签订股权转让协议。

双方约定,华夏控股以23.655元/股的价格,向平安资管转让5.82亿股华夏幸福股份,占公司总股本的19.7%。华夏幸福承诺,未来3三年,公司净利润增长率分别不低于30%、65%、105%。

签下如此苛刻的对赌协议,可以看出彼时华夏幸福对于资金的渴望。

三个月后,华夏幸福再发公告,称拟与北京万科企业有限公司,就华夏幸福环京区域33.93万平方米住宅用地签署合作协议,暂定交易价款约为32.34亿元。

环京土地一共涉及10幅土地,用地总面积为509亩,住宅用地共计33.9万平方米,以上地块均由华夏幸福在2017年9月9日到2018年5月9日间取得,土地价格共计约38.33亿元。

亏本卖地、打折卖楼,境遇不言自明。

果然,在一个月之后,2018年11月10日,华夏幸福传出“华夏的小镇集团全国400多人和华夏京南集团500多人全部裁掉”的新闻,集团三天裁员上千人的消息也由此在地产圈传播开来。

严苛对赌、打折卖楼、裁员自救,甚至退股造车……这些举动都表明了华夏幸福似乎已然出现问题。

彼时,截止2018年12月4日收盘,华夏幸福的股价已从当年2月份最高峰的46.88元每股跌到了25.92元,近乎腰斩。

其实敏感一些的河北球迷,对这家俱乐部的前景,应当早在2018年下半年就有所察觉并做好心理准备了。

3。

2019赛季,华夏幸福进入中超的第四个年头,已经不再见了2016年的高调张狂,不论是引援动作还是形象公关。

特别是,俱乐部开始专注于深耕于青训和梯队建设的转变,也是让河北球迷“又喜又惊”。

喜,自然是对投资方重视造血工作的欣慰;但惊,就是由此引发的华夏幸福队资金不济、注意萎缩的担忧。

那一年,球队再次经历了换帅。这一次,“物美价廉”的土帅谢峰成了集团的选择。

与之配合的,则是贯穿了几乎一整年的“送别大牌外援”+“重用自家才俊”的战略。

2019赛季最后一轮比赛中,河北华夏幸福客场对阵武汉卓尔,最终2-1客场战胜卓尔,其中20岁的小将龚秋乐打进反超进球,帮助华夏锁定胜局。

在这一场比赛中,两队均派出全华班出战,但值得一提的是华夏在这一场比赛中还创造了一个纪录:单场首发与替补U23球员人数最多。

华夏幸福在这一场比赛的人员排布上共派出10名U23球员,其中首发就有5人:高华泽、张禹、陶强龙、刘径、任威,替补又有崔麟、危常胜、鲍亚雄、许天沅、龚秋乐。

这里面,张禹2002年出生,倒数第二轮才迎来自己的中超首秀。此外包括任威、危常胜,2019赛季都没有有过在联赛中出场。

替补出场的龚秋乐打进一球,帮助华夏在最后一场拿到胜利完美收官,这场比赛也是他当赛季第二次代表一线队出场。

除了崔麟和鲍亚雄最终没有登场之外,河北华夏幸福本场比赛共派出了8名U23球员出场。

2019赛季,河北华夏幸福有不少年轻球员在大力重用的方针下脱颖而出,陶强龙就是最好代表,还打进一球,成为第一个在中超联赛有过进球的2001年出生的球员,并且凭借自己的优秀表现入选了国家队集训。

同时,那场比赛,华夏还正式告别了拉维奇和马斯切拉诺,这也是这家土豪俱乐部告别一个时代、与昔日的自己相作别的标志。

“这场比赛对两队输赢的意义不大,不如给年轻球员出场的机会,我们首发中有5个U23球员,包括两个十七八岁的球员,另外替补登场也有三位U23球员,相信这场比赛对他们以后的提高帮助会很大。但他们还有很多不足,比如对比赛的控制,包括对传球的控制,而且自信心方面也需要提高。希望他们通过这场比赛越来越自信,在以后成长道路上越来越好。”赛后,华夏幸福主帅谢峰如是说。

4。

山雨欲来风满楼,足球永远只是受到影响的一个子版块。

2019赛季初,俱乐部的母公司华夏幸福集团发布了一则震动国内地产业的公告:华润置地前执行董事吴向东,正式出任华夏幸福CEO(首席执行官)暨总裁。

其实从2018年10月以来,吴向东加盟华夏的消息就甚嚣尘上,只不过每次都是“只听楼梯响,不见人下来”。但在2019年2月,尘埃落定。

值得注意的是,吴向东空降之前的1月31日,中国平安再次增持了华夏幸福,持股比例超过25%,直逼华夏幸福控股股东王文学。

这在当时还引发了足球圈的一些争议,毕竟众所周知,平安集团也是中超联赛官方的赞助商,是中国足协和中超公司最大的金主之一。

同时注资联赛持有者和参与者,这在某种程度上似乎是一种变相的“关联关系”。

随着平安股权的扩大和吴向东的入主,华夏幸福一些创业元老开始慢慢隐退。王文学此前凭借华夏幸福产业地产的平台而极力拓张的产业和资本版图,也在2019年启动了撤退。

吴向东两年前前来操盘的华夏幸福,严格审视,已非三年前的华夏幸福。

2016年时,华夏幸福在京津冀售房可谓日进斗金,尤其雄安新区成立的消息,更是让华夏幸福从一家名不见经传的河北区域性企业,成了全国人民都知道的网红大牛。

那,也是华夏幸福足球俱乐部的“幸福期”,集团对足球项目的输血热情令人惊叹,也确实一定意义上拓展了广告效应。

只不过针对母公司的核心业务而言,到了2019年时,足球带来的回报实在过于杯水车薪了。

当时间进入2019年,京津冀楼市依然冷冻,作为华夏幸福主要现金来源的地产收入也随之锐减。

早在2018年初时,华夏幸福制定的地产销售目标是2000亿,其中环京1000亿、其他地区1000亿。

但至2018年终,按照华夏幸福公布的经营简报数据,2018全年房地产销售额为1297亿元,离年初目标相去甚远,即使加上产业园区结算收入额310亿元,其总额也只有1607亿元。

根据克尔瑞2018年房企销售排行榜上,华夏幸福的销售流量金额显示为1680亿元——从2017年的行业第9,跌落到了第14位。

5。

去年秋天,在住建部与央行指导下,著名的“三条红线”出炉,令一众房企巨头爆雷。

三条红线分别是

1)剔除预收款后的资产负债率不得大于70%;

2)净负债率不得大于100%;

3)现金短债比不得小于1倍。

根据2019年年报数据,华夏幸福系数全踩。

格外有趣的是,“三道红线”全踩的五家房企中,有四家都涉足足球产业:恒大,富力,绿地,华夏幸福。

这就是中国足球在今年冬天之所以被称为“冬天”的原因。

从现实来看,在“三道红线”被颁布之前,去年4月26日,华夏幸福董事长王文学,罕见现身了集团业绩发布会。

一同首秀的,还有另一(联席)董事长吴向东,这亦是其加盟华夏幸福一年多以来首次出现在业绩发布会上。

两位董事长,王文学坐镇帝都,吴向东拓边深圳,大有南北呼应之势。

那个时候,行业人士有言:“王文学之所以现身发布会,与华夏幸福对赌平安,利润达标不无关系。”

4月24日晚间,华夏幸福正式公布了2019年业绩报告,实现营收1052.10亿元,同比增长25.55%。其中,归属上市公司股东净利润146.12亿元,同比增长24.40%。

按照此前集团与平安的对赌协议:未来三年,以2017年为基数,华夏幸福2018年、2019年、2020年(归股东)净利增长,分别不低于30%、65%、105%。

具体而言,2019年华夏幸福净利,须不低于144.88亿元。

虽然堪堪超过1.24亿元,压线完成了对赌任务,但这对近年来资金尤为紧张的华夏幸福而言已属不易。

2019年,华夏幸福开启新业务战略调整,聚焦“新模式、新领域、新地域”的三新战略,其业务支撑便是吴向东掌舵的商业地产板块。

在吴向东心中,2019年既是华夏幸福股东变化之年,亦是战略调整之年,“包括股东在内,都坚定在新业务方面有所作为。”

但就目前来看,商业地产业务体量基数较小,且停留在烧钱阶段。

如上图所示,2019年商业地产新业务营业收入约0.31亿元。横向来看,同期产业新城相关业务营收1052亿元,两者天差地别,不可同日而语。

同时,商业地产新业务营业成本超过3亿元,营业利润为-2.7亿元,是华夏幸福最不经济的业务板块。

实际上,在营收利润双增长同时,华夏幸福销售额大幅下滑却是不争事实。

销售额方面,2017/2018两年,华夏幸福销售额还分别有约为1522亿元、1628亿元,但2019年的交易额相较前两年分别下滑了5.6%、12.1%。

在签约销售面积上,2019年华夏幸福更是较2018年同比下滑超20%。

克而瑞数据显示,华夏幸福2018年权益交易额为1610亿元,排名行业第10位。但在2019年,这一数据则下降为1375亿元,排名榜单第16位。

一个棘手的现实是,目前华夏幸福的商业地产新业务仍在亏损,前期投入巨大,这势必会进一步影响华夏幸福日趋紧张的现金流。

还要看到的,就是债务。

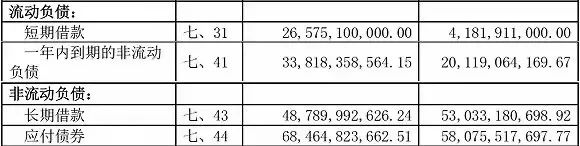

2019年,华夏幸福四类有息负债总计约1777亿元,较2018年的1354亿元,大幅上涨31%。

按照“净负债率=(有息负债-货币资金)/净资产”计算,2019年华夏幸福净负债率约为269.4%,而这一负债率在2018年为201.6%。

但无论是2018年,抑或2019年,华夏幸福的净负债率都远远高于大多数行业企业。

终于,时间来到2021年,这家规模看似宏大的地产集团爆发了债务危机。

6。

2月1日晚间,处于风口浪尖的华夏幸福发布了公告,首次对近期的债务问题做出披露。

公告称,发生债务逾期涉及的本息金额为52.55亿元,但公司的可动用资金仅为8亿。为此集团于1日组建了金融机构债权人委员会,并在各方的协调下以期解决问题。

这也是华夏幸福首次官方承认债务逾期问题。

公告显示,截至2020年三季报末,华夏幸福有息负债超过2000亿元,其中一年内到期的非流动负债为597亿。但同期,公司的期末现金及现金等价物余额约为367亿元。

梳理一下华夏幸福爆雷的时间线:

1月8日起,中金公司、穆迪、惠誉等多家机构纷纷下调华夏幸福的评级。穆迪认为华夏幸福的经营业绩和产生的现金流均低于预期,流动性不佳和大量债务到期,会加大再融资风险。

1月13日晚间,华夏幸福召开美元债投资人电话会议,否认公司日常经营出现问题,同时透露政府部门将出手施救。

1月18日,中融信托对相关投资人进行定向临时信息披露称,华夏幸福有11.2亿元的两笔到期信托计划无法清算。

1月27日,惠誉将华夏幸福的评级从B降至CCC,理由是其无法提供明确的计划来解决即将到期的债务,因此获得融资的不确定性不断增加。

1月29日,华夏幸福召开债权人预沟通电话会议。

2月1日,华夏幸福金融机构债权人委员会组建暨第一次会议召开。

………

通过克而瑞的数据可以看到,2020年华夏幸福全年实现销售额949亿元,同比去年下降33.7%;根据华夏幸福2019年年报,其负债率也已经高达269%。

这是实打实的生存危机,绝非危言耸听。

在此次会议上,廊坊市长杨燕伟表示:“政府提供政策支持,紧急调拨财政资金,加快一部分政府应付款的偿付,并且全力帮助企业尽快销售回款、解付保证金的措施。”

不过就河北球迷的心情与立场,即便华夏幸福集团“大而不倒”,但是在中国足协中性名政策等大政方针的影响下,足球俱乐部业务还是否会继续得到集团的重视呢?