生存还是毁灭?水资源“费改税”考验高尔夫产业

高尔夫用水,压力一直都在

早在某业内杂志2012年9月刊《球场用水“界限”在哪里》一文中就写道:“随着水资源的进一步短缺,以及与工农业用水的矛盾日益凸显,政策显然对高尔夫球场用水的限制也越来越严格。” 在2006年,北京市就出台了专门针对高尔夫球场的《北京市高尔夫球场用水管理要求》京水务节[2006]3号,对高尔夫球场的取用水有10条详尽的规定。2012年1月12日国务院颁布了《在全国范围内实行最严格水资源管理制度的意见》后,水利部于2012年8月颁布了《落实国务院关于实行最严格水资源管理制度的意见实施方案》。2013年1月,国家发改委、财政部、水利部颁布了《关于水资源费征收标准有关问题的通知》,通知中在规范水资源费标准分类问题上,再次强调特种行业取水应包括洗车、洗浴、高尔夫球场、滑雪场等取用水。2013年6月,水利部颁布《关于严格用水定额管理的通知》,要求全国范围内全面编制各行业用水定额。高档洗浴、洗车、高尔夫球场、人工滑雪场等特殊服务行业要从严制定用水定额,以该地区所能达到的最先进用水水平为标准。至2013年年底,全国大部分省市均颁布了地方的实行最严格水资源管理制度的实施方案,并开始采取严格的管理措施。

及至2014年4月28日,北京市发展和改革委员会公布《关于调整北京市非居民用水价格的通知》,《通知》指出自2014年5月1日起,洗车业、洗浴业、纯净水业、高尔夫球场、滑雪场用水户为特殊行业用户,水价为每立方米160元,引起业内一片哗然。这样的球场用水价格涨幅达到25倍以上,这在世界上都是绝无仅有的极其严厉的政策。截至2014年底,已经有国务院、水利部、广东省、甘肃省、辽宁省、福建、上海、吉林等均确立了最严格水资源管理制度,并开始采取严格的管理措施。

2016年5月9日,财政部、税务总局发布了《关于全面推进资源税改革的通知》[2016]53号文件,通知明确资源税改革的主要内容,包括扩大资源税征收范围,开展水资源税改革试点工作,自2016年7月1日起实施。同期,《水资源税改革试点暂行办法》[2016]55号文件发布,河北先行试点征收水资源税。《办法》指出水资源税的征收对象为地表水和地下水,水资源税实行从量计征,对取用地下水从高制定税额标准,对洗车、洗浴、高尔夫球场、滑雪场等特种行业用水从高制定税额标准。河北省规定,地表水税额标准平均不低于每立方米0.4元,地下水税额标准平均不低于每立方米1.5元。而对于从高制定税额标准的高尔夫球场来说,这意味着每立方米用水直取地表水由原来的每立方米0.4元增加到每立方米10元,涨幅达到25倍;地下水取用按照“非超采区、一般超采区和严重超采区”进行划分,税额从20-80元不等,相比原来的1.5元涨幅更达到13倍-53倍。这样的倍数背后,意味着高尔夫球场浇灌用水成本就要从原来的80,000元到160,000元增加到2,000,000元到16,000,000元。

|

河北省水资源税特种行业税额标准 单位: 元/立方米 |

|||

| 类别 | 纳税人 | 税额标准 | |

|

地表水 |

直取地表水单位和个人 |

10 |

|

|

地 下 水 |

非超采区 纳税人 |

公共供水覆盖范围外 |

20 |

|

公共供水覆盖范围内 |

40 |

||

|

公共供水覆盖范围外 |

30 |

||

|

公共供水覆盖范围内 |

60 |

||

|

公共供水覆盖范围外 |

40 |

||

|

公共供水覆盖范围内 |

80 |

||

“特种”税额,科学何在?

资源税与可持续发展

众所周知,资源是稀缺的,不可能无限度的开发利用。因此,资源的合理开发利用与可持续发展显得尤为重要。解决这一问题的比较有效的方法就是对资源开发开征资源税。资源税是世界各国普遍开征的一个税种。然而,我国的资源开发长期处于无偿开采的阶段,直到1984年国务院才出台了我国第一部资源税法——《资源税条例(草案)》。

我国是一个干旱缺水严重的国家,人均水资源量仅为世界人均水平的1/4,是全球13个人均水资源最贫乏的国家之一。费改税水资源税试点河北省的资源短缺问题更为严重,人均水资源量仅为全国平均水平的1/7,地下水超采总量及超采面积均占全国1/3,是超采区最为严重的地区,造成地下水位下降、地面沉降和地裂等问题,严重威胁生态环境和可持续发展。此次在河北省先行试点开征水资源税,其目的就在于希望通过有效发挥税收的调节作用,与其他政策措施相互配合、形成合力,有效抑制地下水超采和不合理用水需求,促进水资源高效利用,推动形成节约保护水资源的社会环境。

“特种”的帽子合适吗?

水是高尔夫球场的命脉。水资源的短缺和高尔夫球场草地灌溉看得见的大量耗水,使高尔夫球场用水问题成了大众和媒体关注的焦点。但是,相对于其他行业而言,高尔夫球场的灌溉效率更高、节水水平更先进,这个事实却并未被媒体和公众所了解。某业内杂志25期《球场用水“界限”在哪里?》58期《别再喊“狼来了”》60期《深度解读<高尔夫球场节水技术规范>国家标准》和62期《遭遇用水管控,球场怎么办》都细致的讨论过该问题。

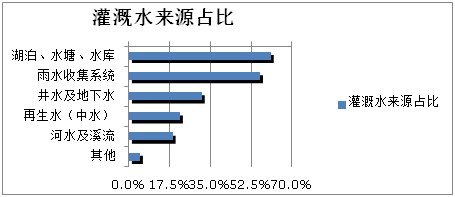

一个标准的18洞高尔夫球场占地达60-100公顷,有30-50公顷需较充分灌溉的草坪机景观区,每年灌溉耗水达20-40万立方米。从用水总量上来说,2016年底全国只有496个18洞标准高尔夫球场,年耗水量约为1.55亿立方米,约占全国年总用水量的6180亿吨的0.025%,占农业年用水量3904亿吨的约0.04%。而且,地下水并不是高尔夫球场唯一的灌溉水来源。许多高尔夫球场利用多种水源进行灌溉作业,包括地表水(池塘、湖泊、溪流)、地下水、再生水等。其中,井水及地下水仅占灌溉用水水源中的31.3%。事实上,60.9%的球场使用“水塘、湖泊及水库”作为灌溉用水的来源,值得注意的是没有一家球场是使用市政用水(自来水)和海水淡化水作为灌溉用水来源的。

我国绝大多数高尔夫球场采用了先进的自动灌溉系统,在重要功能区域(果岭、发球台、球道)铺设管道和喷头,通过设置喷头开启时间的不同进行控制,可以在各个区域根据草坪需求进行较为精确的灌溉,硬件的先进程度与国际基本同步。在GP60期《深度解读<高尔夫球场节水技术规范>国家标准》,作者中国农业大学胡林教授就指出“相对于其它行业而言,高尔夫球场的灌溉效率更高、节水水平更先进,这个事实却并未被媒体和公众所了解。这突出表现在灌溉水利用系数和灌溉定额这两项参数上。我国高尔夫球场灌溉设备硬件与国际水平是基本同步的,灌溉技术采用了先进的变频等自动控制系统,可以通过设置灌溉程序,根据草坪需求进行较为精确的灌溉。设计运行良好的高尔夫球场灌溉系统,其灌溉水利用系数可以达到0.8到0.9,相比其他行业的灌溉而言,高尔夫球场节水灌溉水平更加先进。”而且,在《高尔夫球场节水技术规范》中,灌溉定额的核算是以球场灌溉水利用系数达到0.85以上为基础的。与高尔夫球场灌溉最有可比性的是园林绿地、园艺和农业灌溉。目前,我国农田灌溉水利用系数常常不足0.5。根据据水利部的资料消息,2013年度实行最严格水资源管理制度后公布的考核结果中,2013年度全国30个省区市用水总量为5596亿立方米,农田灌溉水有效利用系数也仅为0.524。

从灌溉定额角度来看,高尔夫球场的灌溉定额也远远低于园林灌溉、设施园艺等比较有可比性的类别。一个标准的18洞高尔夫球场占地达60-100公顷,有30-50公顷需较充分灌溉的草坪机景观区,每年灌溉耗水达20-40万立方米。这看起来不少,但这是在上千亩土地上的灌溉耗水量,而单位面积上的灌溉用水与农田相近。在《高尔夫球场节水技术规范》(国家标准)中,给出了我国不同生态区域高尔夫球场灌溉定额的限值。华南、东北、长江中下游区及西南区灌溉定额较小,为0.3~0.36,与美国中北部地区和过渡区域的用水定额值相当。黄淮海区、黄土高原区和内蒙古与长城沿线区灌溉定额为0.50~0.58 ,与美国太平洋沿岸区用水定额值相当。我国甘新区灌溉定额限值最大,为0.73 ,与美国东南地区的灌溉用水定额相当。全国平均值为0.48 。我国高尔夫球场的灌溉定额与高产农田的灌溉定额接近,比蔬菜、设施园艺、园林灌溉定额都低。与美国不同生态区高尔夫球场灌溉定额相比也明显偏低。

图注:与北京市园林绿地的草坪相比,高尔夫球场可以更少的资源达到更高的草坪质量。

图注:北京平原区水稻渠道衬砌节水灌溉定额为0.80;露地菜微喷灌定额为0.78;温室大棚微喷灌定额为0.83,绿地灌溉定额为1.0,这几类灌溉定额均比北京高尔夫球场灌溉定额高。平原区小麦+夏玉米节水喷灌定额为0.32, 小麦+夏玉米渠道衬砌节水灌溉定额为0.50。这两类种植制度的节水灌溉定额比高尔夫球场灌溉定额低。山区小麦+夏玉米渠道衬砌节水灌溉定额为0.56,与高尔夫球场灌溉定额相近。

图注:根据2009年美国高尔夫球场总监协会GCSAA发布的实际调查资料估算出美国不同生态区单位面积草坪灌溉量定额值。其中,西南地区年均灌溉用水定额最大,为1.2,东北地区年均灌溉用水定额最小,为0.24。其余各生态区灌溉用水定额介于0.32 至0.89 之间。7个生态区年均灌溉用水定额的算术平均值为0.62,全美国所有球场年均灌溉用水定额(相当于加权平均)为0.58。

那么,高尔夫“特种”的帽子又从何而来呢?这样的划分,其科学依据是什么呢?

我们知道,资源税作为普遍调节的手段,其主要作用是调节资源的级差收益,促进资源的合理开发,遏制资源的乱挖滥采,使资源的成本和价格能反映出其稀缺性。对于可以更高效、更科学将水资源进行充分利用的高尔夫球场,为什么要划分为特种行业,并以高税额进行征收呢?为什么要对高尔夫行业这个可以更高效、实际用水量也并不“高耗”的行业实行“惩罚性”的税额征收标准呢?

水资源税率是否科学合理?

我国的资源税开征于1984年,1994年国务院颁布了资源税暂行条例,确定了普遍征收、从量定额计征方法。后经国务院批准,自2010年起先后实施了原油、天然气、煤炭、稀土、钨、钼6个品目资源税从价计征改革,并全面清理相关收费基金。

《关于全面推进资源税改革的通知》[2016]53号文件中,详细列出了各种矿产资源和非矿产资源等资源税税目税率浮动表,为水资源税的征收提供了参考。我们可以在该税率浮动表中看到,大多数资源的征税从价计征,税率大都在10%以下,大多资源税率在1%-6%之间,个别达到15%,硫酸钾、提取地下卤水晒制的盐税率较高,分别为6%-12%和3%-15%,对于未列举名称的其他金属矿产品和非金属矿产品,也设置了税率不超过20%的上限,非金属矿产品从量税率每吨或每立方米不超过30元。

|

资源税税目税率幅度表 |

||

|

税目 |

征收对象 |

税率幅度 |

|

金属矿 |

铁矿(精矿) |

1%-6% |

|

金矿(金锭) |

1%-4% |

|

|

铜矿(精矿 |

2%-8% |

|

|

铝土矿(原矿) |

3%-9% |

|

|

铅锌矿、镍矿、锡矿(精矿) |

2%-6% |

|

|

石灰石(原矿)、硫铁矿(精矿)、井矿盐(氯化钠初级产品)、湖盐(氯化钠初级产品)、硅藻土(精矿)、高岭土(原矿)、萤石(精矿) |

3%-10% |

|

|

磷矿(原矿)氯化钾(精矿) |

3%-8% |

|

|

硫酸钾(精矿) |

6%-12% |

|

|

提取地下卤水晒制的盐(氯化钠初级产品) |

3%-15% |

|

|

煤层(成)气(原矿) |

1%-2% |

|

|

粘土、砂石(原矿) |

每吨或立方米0.1元-5元 |

|

|

海盐 |

氯化钠初级产品 |

1%-5% |

根据53号文件费改税的资源税税额,水资源等其它资源税率应该以此为参照,从价计征也应当不超过20%才比较合理,20%也已经是相对较高的税负。我国水资源60%以上用于农业,生产生活用水相对较少。水资源的价值受到农产品的国际贸易和市场价格的约束,水资源税的收取必然也是应以产品价格中水所分担的价值为依据。合理的税率有利于资源的保护和可持续使用,但如果税率过高,其实是把负担转嫁到经济主体,不利于经济的可持续性发展。

我国进一步深化资源税费制度改革,其主要内容就包括改革计征方法,将“从量征收”改为“从价征收”,以期将税收与资源市场价格直接挂钩起到更大的调节作用。由于我国水资源市场并不成熟,河北费改税水资源税征收采取的是“从量计征”的方法,设区市城市工商业取用地表水为每立方米0.5元,与原来水费收取差别并不明显。取用地下水在飞严重超采区每立方米2-4.2元,相比原来的每立方米1.5元水费,涨幅达到原来的3倍。至于被列入特种行业的高尔夫,取用地表水的税额标准每立方米10元,是一般工商业的20倍;取用地下水(非严重超采区)的税额标准为每立方米20-60元,是一般工商业的5-15倍之多。这显然与政策制定的初衷不同,并没有遵守《通知》文件中明确注明的“合理负担”的基本原则。

资源作为一种产品,同质同价才是合理的。高尔夫作为一个更高效率的行业,作为一种健康休闲运动,是未来经济发展动力最为强劲的部分,其发展也是社会进步的表现。假定目前一般工商业水资源税的税额标准足够合理,按税率计算低于6%的话,高尔夫用水的税率将达到30%-90%,这样的税率显然是不科学也不合理的。

经济发展的趋势是趋向于高效、高产出的。财税【53号文】也明确提出,本次资源税改革的主要内容之一就是“提高资源的综合利用效率”现行的试点办法倾向于用水效率低下的农业用水,国家对农业用水不超定额部分免收,超出定额部分按照每立方米0.1元收取。换句话说,用水更为高效的行业收税更高,用水更低效的农业收税更低,长久以往,用来反哺农业的优势产业面临政策的背离,受到抑制,对经济的长久发展不利,改革的方向发生了混乱,甚至背道而驰。

我们并不反对在水资源严重短缺的超采区将高尔夫这样的轻型产业退出,但是水资源税改革,水资源税率的制定需要更科学,需要听取行业的意见,经过听证、论证等必要的程序。在水资源短缺、总量不足的情况下,水资源的分配向何方倾斜实际上是在做选择题。要尊重科学,避免从主观出发,使水资源的应用和配置向低效方向倾斜。

公平,什么时候来?

2014年朝向白皮书发布的2013年度政策解读中写道“可以看到环保将成为日趋严格的政策,我们希望高尔夫从业者特别重视高尔夫球场在建造、经营、管理整个过程中的环保问题,包括水资源的保护、节能技术的采用和合理利用、农药、化肥的使用规范。实际上,每一个环节都包含非常多的内容。环保,不再是”锦上添花“的因素,而是一家高尔夫球会要存在就必须具备,必须要全盘考虑和综合设计、运用、践行的措施。

《国务院关于推进海南国际旅游岛建设发展的若干意见》国发【2009】44号文以及《国务院办公厅关于加速发展健身休闲产业的指导意见》国办发【2016】77号中都分别明确提倡科学规划、总量控制,合理布局,规范发展高尔夫旅游、高尔夫时尚体育休闲运动。

面临总量控制和资源承载力的制约,面临越来越严厉的政策形势,节水已经成为高尔夫生存的必由之路。处于困境中的整个行业,应当更积极地宣传有关高尔夫节水的真实情况,合理表达行业诉求,努力争取公平公正的市场环境。

作为新兴行业,而且被公众和一些环保人士指责为奢侈性耗水行业。高尔夫行业要想获得在合理的定额范围内使用地下水进行灌溉这种相对公平的政策,首先行业必须表现出具有更高的水资源效率和节水技术水平,同时还要让公众、媒体、政策制定者了解高尔夫球场节水和用水效率的真实情况。否则,被无端地戴上“奢侈”、“高耗水”的帽子,行业很可能遭受歧视性的政策而面临无法摆脱的困境。高尔夫具有保护环境、美化环境的作用,对促进经济发展和增加就业都有积极作用,对此,行业要不断地宣传,要让公众、媒体知道,让政府决策者知道。高尔夫球场用水与农业用水不可比,但比照园林绿化用水则是合情合理的。

水资源清费立税,是一项带有立法性质的严肃的工作。应该实事求是,客观理性地制定高尔夫产业水资源税负。如果不能科学、合理地确定水资源税税率,将有违资源费改税的基本原则,也难以达到“促进资源节约集约利用和生态环境保护”的目标。

根据财税〔2016〕53号文,资源税改革的基本原则,要“兼顾企业经营的实际情况和承受能力…,合理确定资源税计税依据和税率水平,增强税收弹性,总体上不增加企业税费负担。”目前,国家11部委对高尔夫行业的清理整治工作已经完成,行业的规范发展期待公平的市场环境。如果政策性导致球场运营难以为继,不利于发挥高尔夫行业的积极作用,会给行业和社会造成巨大损失。这对建立公平的市场秩序,发挥市场优化资源配置的基础作用也是不利的。

如果公众、媒体和决策者对高尔夫球场建设和草坪养护存在误解,那只有通过行业自身不断地努力为自己正名,甚至是大声疾呼,才能减少和消除这种误解。中国高尔夫产业面临的困难,不可能靠行业外的力量自动去解决。按照一位行业内人士所说,“聪明的企业就是尽快找出解决办法并着手做并同时让政府看到行动同时争取政府的最好支持。目前让政府无理由的先支持是不行的了。一定要先行动。”

生存还是毁灭?这已经不再是观望和等待中可以解决的生死之关!希望所有的行业同仁都能通过多种渠道,将这个行业正常的诉求表达传达给国家税务总局、财政部、水利部等各个主管部门,传达给各位行业同仁,传达给对我们有误解的大众媒体,传达给每一个不了解这个行业的普通人!只有这样,才能从根本上为这个行业的可持续发展提供必要的土壤和环境。(文章来源:高尔夫大视野公众号)